公司新闻

11月重卡销7.5万辆涨61%!燃气车“大降温”,12月和明年会如何?| 光耀评车

在“金九银十”连续两个月都销出8万辆以上之后,11月份的重卡市场,走到了新的拐点。这个月的市场,还能继续保持8万辆的销售规模吗?或者是掉头向下,环比快速下滑?尤其是,LNG液化天然气价格的上涨,油气价差的缩小,是否让更多用户“持币观望”?

请看**商用车网带来的分析报道。

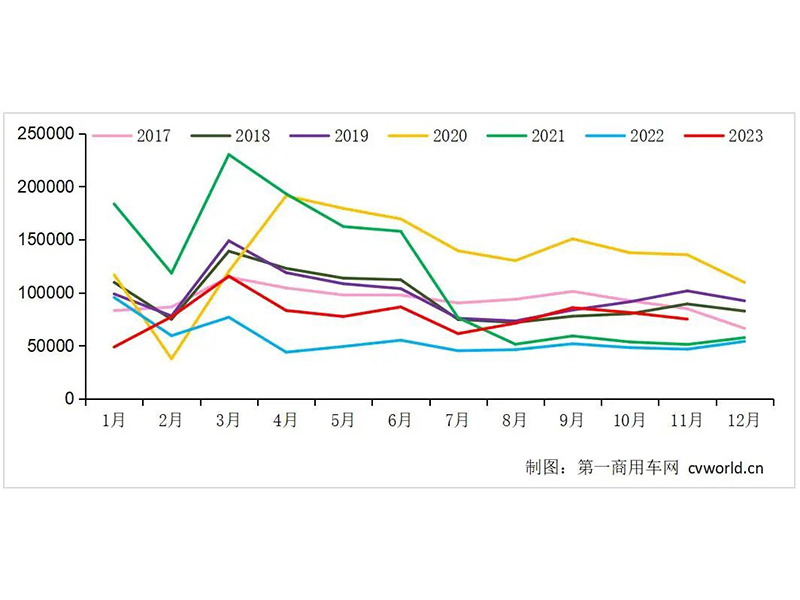

2017-2023年11月我国重卡市场销量月度走势图(单位:辆)

11月重卡销出7.5万辆,燃气车“大降温” 11月的国内重卡市场,确实走到了拐点。

根据**商用车网初步掌握的数据,2023年11月份,我国重卡市场销售约7.5万辆左右(开票口径,包含出口和新能源),环比10月下降8%,比上年同期的4.66万辆增长61%。这是今年市场继2月份以来的第十个月同比增长,今年1-11月,重卡市场累计销售86.3万辆,同比上涨40%,同比累计增速扩大了2个百分点。

11月份7.5万辆这个销量水平,放在*近七年里来看,高于2021-2022年同期;从今年的月度情况来看,11月份的重卡销量还未达到1-10月的月均销量水平(7.9万辆),略低于今年2月份和5月份。

2014-2023年11月我国重卡市场销量年度走势图(单位:万辆)

根据**商用车网的分析,11月份的重卡市场有几个主要特点值得关注:首先,燃气车需求出现拐点,11月以来有较为明显的“降温”。众所周知,从8月份以来天然气重卡呈现爆发式增长,8-10月连续三个月的销量同比增速都高于500%(10月份超过了1000%),这就带动了重卡市场整体销量规模的走高,市场也表现出超预期的发展态势。到了11月,尤其是“双十 一”小高峰结束后,终端需求和订单很快回落,再加上北方LNG气价直线上涨(供暖季到来),很多区域的LNG加气零售价已经超过了6块钱/kg,之前有意购买LNG车的用户犹豫观望,这就导致了11月份的燃气车终端需求环比快速下滑。

另外,宏观经济压力也比较大,刚刚公布的11月份制造业PMI只有49.4%,还不如10月份(49.5%),显示出制造业还处在收缩区间,带给物流运输业的货源无疑是减少的。笔者据此预计,11月份的天然气重卡上牌量至少环比下降20%以上。受此影响,重卡市场整体的终端销量也将低于5万辆,回落到今年5、6月份的终端实销水平。

其次,终端需求快速环比回落,重卡企业的燃气车排产11月份也有一定“收缩”,没有10月份那么“火热”,以控制风险,减少资金占用。第三,俄罗斯的不利政策影响自9月份以来就快速“衰减”,中国重卡海外出口销量继续保持增长,11月份预计同比增长超过30%,“中国智造”的重卡在全球的产业竞争力仍然十足。

LNG气价快速上涨,12月和明年市场会如何? 从目前LNG气价上涨趋势来看,今年12月份的重卡终端销量大概率是不如11月,更不用说相比10月份了。用户购买燃气车的主要驱动力,除了运价低迷、燃油车运营挣不到钱以外,就在于油气差价足够大,能够让运营燃气车的用户挣到钱。

但是,现在形势发生了很大变化,气价到了6块多钱以后,油气差价变得很小,甚至于跟小油相比的话,已经没什么差价优势。其结果必然是很多用户“用脚投票”,不再那么热衷于购置天然气重卡。不过,无论2023年*后两个月的天然气重卡市场会如何“收官”,今年全年的燃气重卡已经足够亮眼——预计2023年天然气重卡的终端实销会超过16万辆,国内渗透率超过25%,双双超过2020年,创下新高。

那么,备受关注的2024年,究竟会怎么样?

目前各家企业的判断基本都偏向谨慎,“微增长”、“小幅增长”是主流观点。笔者的观点主要有几个方面:

首先,重卡整体销量(包含出口)预计在94万-100万辆之间,同比出现下降也并非不可能。这种偏向保守的预判,主要是基于对明年经济形势的谨慎乐观以及对物流运输市场的悲观判断。

其次,基于对运价的悲观判断以及油气差价的乐观预期,燃气车在明年开春后还会重新进入上升阶段(届时供暖季也快要过去了,气价将重新回落),重卡气化率会很快上升到30%以上,燃气车的月销量也会有较大增长。

第三,出口明年会保持高位,但继续增长的可能性不太大。根据目前的趋势,2023年全年中国重卡出口会达到28万辆左右,同比增长超过60%,海外销量创造新的历史纪录;2024年,出口预计在25万-28万辆左右,同比持平或者小幅下降。

此外,新能源重卡今年大约增长20%至3.1万辆,2024年市场有望达到3.5万-4万辆,同比增速超过10%,预计上、下半年的表现仍将会跟今年一样,呈现出前低后高的态势。

返回顶部

扫一扫 关注我们